🟢Buongiorno collega,

il margine di contribuzione rappresenta un indicatore chiave per valutare la redditività di un’azienda e supportare il processo decisionale strategico.

Per questo motivo rientra tra i più importanti elementi da monitorare anche al fine di rispettare la normativa del Codice della Crisi d’impresa e per dare la corretta informativa sulla nota integrativa di bilancio cosi come previsto dall’art. 2381 (obbligo esteso a tutte le srl, quindi anche micro, dal comma 5 art 2475).

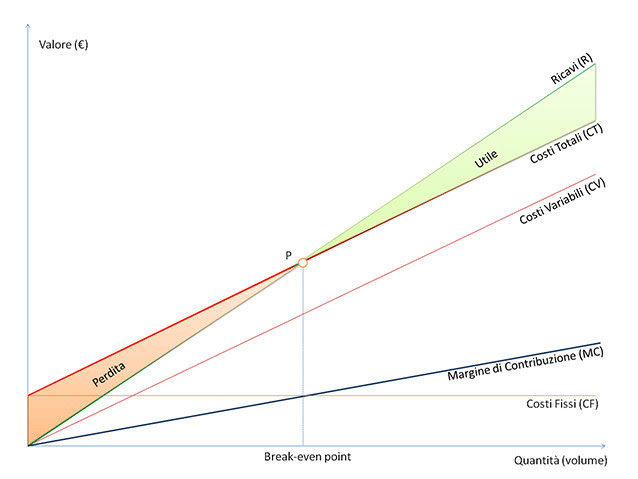

nnnnIl margine di contribuzione indica quanto ogni unità di prodotto o servizio venduta contribuisce alla copertura dei costi fissi e alla generazione di profitto.

nnnnE’ la cellula fondamentale del controllo di gestione.

nnnnNon può esserci controllo della gestione aziendale senza un controllo frequente del MDC e un’azienda che non controlla il MDC è destinata inevitabilmente ad essere in completa balia degli eventi.

nnnnSe vuoi continuare con la lettura del margine di contribuzione scorri più in basso, altrimenti puoi approfondire questo aspetto e tutti quelli legati al Codice della Crisi partecipando gratuitamente ai nostri eventi in streaming, ecco i prossimi:

nnnnhttps://www.cruscottodicontrollo.it/eventi-in-streaming/

Il margine di contribuzione può essere definito come la differenza tra i ricavi totali e i costi variabili totali. In altre parole, rappresenta l’ammontare di denaro che rimane dopo aver coperto i costi direttamente associati alla produzione o all’acquisto dei beni o servizi venduti.

nnnnMargine di Contribuzione Totale:

nnnnMDC Totale = Ricavi Totali – Costi Variabili Totali

nnnnMargine di Contribuzione Unitario:

nnnnMDC Unitario = Prezzo di Vendita Unitario – Costo Variabile Unitario

nnnnNelle aziende di commercio, il margine di contribuzione è determinato dalla differenza tra il prezzo di vendita dei prodotti e il loro costo di acquisto. I costi variabili includono principalmente il costo di acquisto della merce, eventuali costi di trasporto e imballaggio, e commissioni di vendita.

nnnnMDC = Ricavi dalle Vendite – Costo del Venduto

nnnnIl margine di contribuzione nelle aziende commerciali è influenzato da fattori quali il potere contrattuale con i fornitori, la capacità di negoziare prezzi di acquisto vantaggiosi, e l’efficienza nella gestione delle scorte.

nnnnNelle aziende di produzione, il calcolo del margine di contribuzione è più complesso, poiché i costi variabili includono non solo il costo delle materie prime, ma anche i costi di manodopera diretta, i costi energetici e altri costi direttamente imputabili alla produzione.

nnnnMDC = Ricavi dalle Vendite – (Costo Materie Prime + Manodopera Diretta + Altri Costi Variabili di Produzione)

nnnnIl margine di contribuzione nelle aziende di produzione è influenzato dall’efficienza dei processi produttivi, dalla capacità di ottimizzare l’utilizzo delle risorse e dalla gestione dei costi di produzione. Dal lato prezzo invece esso dipende dalla capacità di distinguersi sul mercato rispetto ai concorrenti in modo da praticare prezzi più alti. Per il controllo infrannuale del MDC è necessario che l’azienda di produzione abbia predisposto delle distinte base per ogni prodotto. Tale procedura faciliterà anche il processo decisionale di MAKE or BUY.

nnnnNelle aziende di commessa, il margine di contribuzione è calcolato sulla base dei ricavi derivanti da specifici progetti o commesse, deducendo i costi variabili direttamente attribuibili a ciascun progetto. I costi variabili possono includere materiali, manodopera, spese di viaggio e altre spese sostenute per la realizzazione della commessa.

nnnnMDC = Ricavi della Commessa – Costi Variabili della Commessa

nnnnIl margine di contribuzione nelle aziende di commessa è influenzato dalla capacità di stimare accuratamente i costi di progetto, dalla negoziazione dei prezzi con i clienti e dalla gestione efficiente delle risorse allocate a ciascun progetto. Il suo controllo infrannuale è particolarmente delicato e passa inevitabilmente dalla contabilità di commessa e sulla possibilità di avere in maniera molto frequente lo stato di avanzamento della commessa al fine di permettere una valutazione rapida e precisa sulla capacità della commessa di essere remunerativa.

nnnnUn particolare e fondamentale utilizzo del margine di contribuzione è quella che permette di valutare se la struttura organizzativa, in particolare il numero di addetti, si congrua o abnorme rispetto al margine di contribuzione generato.

nnnnA questo proposito un KPI come il margine di contribuzione per addetto adeguato è garanzia di equilibrio economico.

nnnnTale KPI rientra senz’altro fra quelli indicati nell’art. 3 comma 3 lettera c) della nuova riforma della crisi per la definizione dell’adeguatezza degli assetti organizzativi, amministrativi e contabili di cui all’art. 2086 comma 2, la cui introduzione il 16 marzo 2019, ha di fatto reso obbligatorio per legge in tutte le aziende, anche quelle piccolissime gestite in forma individuale, il calcolo ed il controllo del MDC.

nnnnIl margine di contribuzione rappresenta un indicatore fondamentale per la gestione aziendale, fornendo informazioni preziose sulla redditività e supportando il processo decisionale strategico. La sua applicazione e interpretazione variano a seconda del tipo di azienda, riflettendo le diverse dinamiche di costo e ricavo che caratterizzano le aziende di commercio, produzione e commessa.

nnnnComprendere il margine di contribuzione e i fattori che lo influenzano è essenziale per le aziende che desiderano massimizzare la propria redditività e raggiungere i propri obiettivi strategici.

nnnnPuoi approfondire questo aspetto e tutti quelli legati al Codice della Crisi partecipando gratuitamente ai nostri eventi in streaming, ecco i prossimi:

nnnnhttps://www.cruscottodicontrollo.it/eventi-in-streaming/

nnnnAi nostri eventi hanno partecipato più di 2.000 professionisti solo nell’ultimo anno!

nnnnE la partecipazione ti darà anche l’opportunità di scoprire il Network di professionisti più numeroso d’Italia: il Network Consulenti Aziendali d’Italia (con oltre 850 membri).

nnnnNon conosci il Network Consulenti Aziendali d’Italia?

nnnnIl Network è formato dai professionisti che utilizzano il Cruscotto di Controllo® nei propri studi. Si riunisce in streaming 2 volte al mese (il secondo e il quarto mercoledì del mese), ed è coordinato dal Prof. Simone Brancozzi, ideatore e creatore del Cruscotto di Controllo®.

nnnnDurante le riunioni il Prof. Simone Brancozzi propone argomenti di interesse e novità utili per la crescita professionale di tutti i membri del Network.

Le riunioni riscuotono sempre grande interesse, con una media di oltre 100 partecipanti.

Una volta all’anno il Network organizza un incontro formativo e svago in presenza, organizzato su più giorni, chiamato: “Convention Nazionale del Network Consulenti

Aziendali d’Italia”, che attualmente è arrivato alla 6° edizione, ed ogni volta si svolge in una location diversa.

Ecco le location delle varie edizioni:

Edizione n°1: Fano (PU)

Edizione n°2: Durazzo (Albania)

Edizione n°3: Porto San Giorgio (FM)

Edizione n°4: Isola d’Elba (LI)

Edizione n°5: Trento

Edizione n°6: Sicilia Ovest

Edizione n°7: Verbania

nnnnIl nostro Network è il più numeroso ed autorevole network della consulenza aziendale in Italia. Unisciti a Noi!

Ti aspetta un futuro carico di soddisfazioni economiche e professionali.

Per scoprire come entrare gratuitamente a fare del network https://consulentiaziendaliditalia.it/ partecipa ad uno dei prossimi eventi (sempre gratis in streaming).

nnnnhttps://www.cruscottodicontrollo.it/eventi-in-streaming/

nnnnIscriviti subito, i posti sono limitati!

nnnnBuon lavoro!

nnnnSimone Brancozzi

nnnnSito web: https://www.cruscottodicontrollo.it/

Email: studio@cruscottodicontrollo.it

Tel. 0734/605020

N° verde 800135806

Mobile 3357589095